2023年上半年,新冠肺炎疫情在全球范圍內(nèi)基本得到控制,但持續(xù)3年多的疫情導(dǎo)致全球經(jīng)濟(jì)活動放緩,目前各主要經(jīng)濟(jì)體正逐步走出疫情的陰霾,但核心通脹仍居高難下,歐美選擇緊縮的貨幣政策以應(yīng)對通脹,世界經(jīng)濟(jì)復(fù)蘇艱難曲折。俄烏沖突還在繼續(xù)、歐美制裁不斷加碼、OPEC+執(zhí)行減產(chǎn)政策、IMO新規(guī)生效等多重因素相互交織、相互作用,對全球油輪運(yùn)輸市場產(chǎn)生了不同程度的影響。

一、2023年上半年全球油輪運(yùn)輸市場回顧

2023年上半年全球油輪運(yùn)輸市場全面復(fù)蘇,各船型代表航線日收益均呈現(xiàn)不同程度的漲幅,原油輪整體上漲幅度好于成品油輪。需求方面,2023年上半年全球海運(yùn)貿(mào)易和需求比2022年略有增長,且基本恢復(fù)到2019年疫情前水平;供給方面,新船交付、新船訂單均處于歷史低點(diǎn),拆船量不及預(yù)期,油船運(yùn)力增速放緩,處于歷史低點(diǎn)。國際原油價格圍繞全球經(jīng)濟(jì)前景、庫存、美聯(lián)儲貨幣政策等因素保持區(qū)間震蕩,2023年1—6月Brent、WTI均價分別為79.9美元/桶、74.85美元/桶,同比去年下降約24%和26%。

( 一 ) 現(xiàn)貨市場

原油輪方面,超大型油輪 ( VLCC ) 市場復(fù)蘇強(qiáng)勁,在全球煉能持續(xù)增加、中國經(jīng)濟(jì)穩(wěn)中向好、歐美制裁導(dǎo)致油輪航線大規(guī)模重塑等多重因素影響下,其代表航線中東—遠(yuǎn)東 ( TD3 ) 平均日收益一度漲至97 526美元/天的歷史高位,2023年上半年平均日收益為43 039美元/天,較去年同期大漲561%。中小船型市場繼續(xù)得益于俄烏局勢引發(fā)的貿(mào)易航線重塑,特別是美灣、西非出口歐洲貨盤的增加,支撐運(yùn)價,阿芙拉船型和蘇伊士船型市場均表現(xiàn)非常活躍。其中,蘇伊士船型代表航線西非—?dú)W洲 ( TD20 )、阿芙拉船型代表航線科威特—新加坡 ( TD8 ) 平均日收益分別為49 912美元/天和54 889美元/天,較去年同期分別上漲408%和498%。成品油輪方面,2023年上半年,在俄烏沖突背景下,全球成品油貿(mào)易流向被重構(gòu)且平均運(yùn)距拉長,對成品油運(yùn)輸市場起到一定的支撐作用,成品油輪代表航線平均日收益均高于去年同期。

綜上,2023年上半年VLCC運(yùn)輸市場上漲強(qiáng)勁,目前其平均日收益已處于八年以來的高位;其他各船型代表航線均明顯上漲,且原油輪運(yùn)輸市場收益表現(xiàn)好于成品油輪,見表1。

表1 2023年上半年油輪各航線日收益表現(xiàn)

( 二 ) 船舶市場

1.運(yùn)力結(jié)構(gòu)

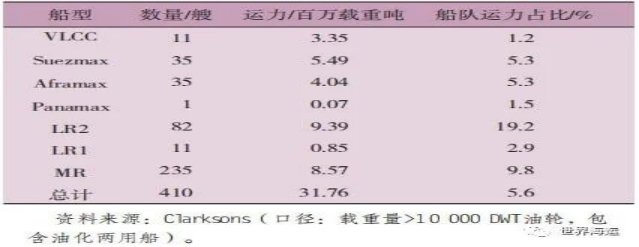

從現(xiàn)有油輪運(yùn)力結(jié)構(gòu)來看,全球油輪運(yùn)輸船隊平均船齡偏大。Clarksons數(shù)據(jù)顯示,截至2023年上半年,全球油輪總數(shù)量為7 274艘,共計約6.66億載重噸,平均船齡約為13.05年,見表2。具體來看:生態(tài)型 ( ECO ) 船舶及安裝脫硫塔 ( SCRUBBER ) 船舶的數(shù)量分別占船隊總數(shù)量的18.3%和35.4%,其中VLCC船型以及LR2船型中ECO船舶的數(shù)量占比均超過其船隊總量的50%,船隊船齡相對略低;而傳統(tǒng)巴拿馬船型因需求不足,運(yùn)力逐年萎縮,是油輪運(yùn)輸船隊中老齡化最明顯的船型。

表2 2023年全球油輪各船型運(yùn)力匯總表

2.新船訂單

油輪手持訂單規(guī)模將逐步縮小。截至2023年6月份,全球油輪手持訂單總量為410艘,約占現(xiàn)有油輪船隊規(guī)模的5.6%,見表3。預(yù)計2023年全年將交付不到1 000萬載重噸的原油油輪,約為2022年交付量的一半。值得注意的是,VLCC手持訂單只有11艘,已下降至20年來最低點(diǎn)。Clarksons數(shù)據(jù)顯示,全行業(yè)VLCC手持訂單中絕大部分將在2023年內(nèi)交付完成,預(yù)計2024年將無新船交付。

表3 全球油輪手持訂單情況 ( 截至2023年6月 )

從新造船訂單來看,油輪新簽訂單雖有所復(fù)蘇,但仍處于歷史最低點(diǎn)。Clarksons數(shù)據(jù)顯示,2023年1—6月份,全球油輪新造船訂單共計178艘,見表4。因目前全球造船廠產(chǎn)能緊張,新造船訂單排期已至2025年以后。6月份Dynacom Tankers公司與新時代造船廠簽訂了2艘VLCC造船訂單,計劃于2026年交付新船。供給端趨緊提升了造船廠在造船價格及結(jié)算條件等方面的話語權(quán),一方面對油輪船東下單意愿造成了不利影響,另一方面,新造船價格在高位繼續(xù)上漲,環(huán)保技術(shù)和燃料轉(zhuǎn)換的不確定性及宏觀經(jīng)濟(jì)“逆風(fēng)”等也在一定程度上限制了油輪船東的新造船投資意愿。

表4 2023年1—6月新簽造船訂單情況

3.二手船市場

2023年上半年,二手船市場依然活躍,受新造船訂單火爆影響,船廠面臨產(chǎn)能相對不足的限制,助推油輪二手船市場價格不斷上漲。Clarksons數(shù)據(jù)顯示,油輪各船型二手船與新造船船價比已處于13年來新高點(diǎn)。一艘5年船齡的VLCC船舶價值約為1.02億美元,10年船齡為7 200萬美元;一艘5年船齡的蘇伊士型油輪的價值為7 000萬美元,10年船齡為5 000萬美元;一艘5年船齡的阿芙拉型油輪的價值為6 250萬美元,10年船齡為4 600萬美元。Xclusiv Shipbrokers數(shù)據(jù)顯示,在二手船交易市場中,MR型油輪最受歡迎,2023年1—6月份共有114艘油輪易手,約占油輪二手船總交易量的30%;緊隨其后的是1萬載重噸以上的小型油輪、巴拿馬型/LR1型油輪和阿芙拉型/LR2型油輪,它們各占總交易量的15%左右;而VLCC船型和蘇伊士型油輪的購買欲望不高。目前,全球油輪二手船隊老齡化嚴(yán)重,將逐步出清。此外,安裝限速器與持續(xù)降碳要求將長期降低有效運(yùn)力,從而導(dǎo)致未來油輪市場運(yùn)力趨緊。

4.拆船市場

2023年上半年,油輪拆船共計7艘,拆解總載重量為0.27百萬t,且全部為MR船型。因2023年上半年油輪運(yùn)輸市場整體處于高收益區(qū)間,疊加影子船隊吸收部分老舊運(yùn)力,延緩了拆船速度,整體船齡與日俱增。不過,隨著IMO航運(yùn)環(huán)保新政實(shí)施以及EEXI和CII環(huán)保規(guī)則生效,各國監(jiān)管措施趨嚴(yán),將加速未來油輪老舊運(yùn)力出清。據(jù)BIMCO最新報告,為了遵守EEXI和CII規(guī)定,在2023—2024年期間油輪運(yùn)力供應(yīng)可能會減少1.5%~2.0%。

( 三 ) 期租市場

VLCC船型:2023年上半年,VLCC一年期、三年期期租市場整體在高位區(qū)間震蕩,并呈現(xiàn)先升后降趨勢。一季度期租租金呈上升趨勢,需求主要以6個月至3年的ECO-SCRUBBER即期交船為主,成交多為2~3年租期及安裝脫硫塔的船舶;4—5月份,受OPEC+減產(chǎn)等多重因素的影響,VLCC期租市場節(jié)奏放緩,期租租金水平小幅下跌;6月份,受到現(xiàn)貨市場劇烈波動的影響,雖成交較少,但租金水平小幅上漲。展望后期,第四季度為傳統(tǒng)旺季,結(jié)合現(xiàn)貨市場的不斷攀升,預(yù)計2023年下半年VLCC期租市場將被拉動隨之上漲。

其他中小型原油輪:2023年上半年,其他中小型原油輪一年期、三年期期租市場整體保持高位波動,蘇伊士船型和阿芙拉船型平均日租金水平與過去5年、10年的平均值相比,均高出15 000美元/天以上。這兩個船型主要受益于俄烏局勢引發(fā)的貿(mào)易航線重構(gòu),特別是阿芙拉船型備受租家青睞,無論短期還是中長期均保持著較高的期租需求。展望后期,第四季度是傳統(tǒng)旺季,預(yù)計2023年下半年其他中小型原油輪期租市場整體仍將保持在較高水平。

成品油輪:2023年上半年,成品油輪期租市場并未繼續(xù)2022年末的優(yōu)勢,而是受現(xiàn)貨市場回落的影響出現(xiàn)下行,其中一年期租金水平下行較為明顯,三年期租金水平相對平穩(wěn)。受到成品油現(xiàn)貨市場較為疲軟的影響,租家租船意愿不強(qiáng),而船東也不愿意以低價成交,導(dǎo)致雙方拉鋸、成交不多。預(yù)計2023年下半年成品油輪期租市場仍然會比較安靜,尤其是在碳排放的相關(guān)條款方面船貨雙方仍然較難達(dá)成一致,不利于期租合同尤其是長期期租合同的訂立。

( 四 ) 油品市場

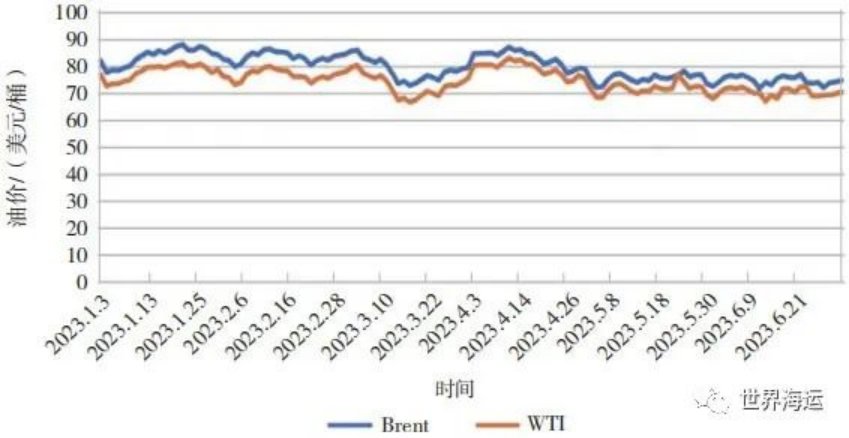

2023年上半年國際油價整體寬幅震蕩,見圖1。具體來看:2023年初至3月上旬,國際油價主要受到庫存、經(jīng)濟(jì)前景、美聯(lián)儲貨幣政策等因素的影響,保持區(qū)間震蕩,振幅逐步收窄。3月中旬,在硅谷銀行倒閉、瑞信危機(jī)引發(fā)市場對金融危機(jī)擔(dān)憂的背景下,國際油價出現(xiàn)連續(xù)大幅下跌,自此,國際油價重心總體下移。3月下旬,隨著銀行業(yè)危機(jī)逐步緩解,伊拉克停止從庫爾德地區(qū)出口部分石油,帶來供應(yīng)收緊預(yù)期,國際油價逐步反彈。4月初,OPEC+意外決定大幅減產(chǎn)直至2023年底,引發(fā)市場對石油供應(yīng)收緊的擔(dān)憂,國際油價跳漲,4月3日布倫特原油價格較前一個交易日跳漲5.16美元/桶。4月中旬開始,美國疲軟的經(jīng)濟(jì)數(shù)據(jù)加大了陷入經(jīng)濟(jì)衰退的風(fēng)險,疊加美聯(lián)儲貨幣政策等因素的影響,導(dǎo)致國際油價在高位震蕩后下行。5月初,國際油價再次在70美元/桶上方獲得支撐,企穩(wěn);雖然加拿大山火進(jìn)一步收緊了供應(yīng)預(yù)期,同時美國表示要開始收儲,但美國債務(wù)上限危機(jī)及美國貨幣政策和較為暗淡的經(jīng)濟(jì)前景也給油價帶來壓力,在供應(yīng)端驅(qū)動和宏觀壓力形成對峙的情形下,國際油價5月份反彈高度有限。進(jìn)入6月份,國際油價仍然受到宏觀壓力和供應(yīng)端收緊的雙重影響,在前期的運(yùn)行區(qū)間上下邊緣內(nèi)震蕩。

圖1 2023年上半年國際原油價格走勢

( 資料來源:公開數(shù)據(jù)整理 )

總體看,2023年上半年國際油價呈下行走勢,較去年同期下跌明顯。2023年1—6月份Brent、WTI均價分別為79.9美元/桶、74.85美元/桶 ( 2022年1—6月份Brent、WTI均價分別為104.94美元/桶、101.71美元/桶 ),同比去年分別下跌24%和26%。

二、全球油輪運(yùn)輸市場未來展望

總體來看,2023年下半年全球油輪運(yùn)輸市場基本面仍將受到產(chǎn)油國減產(chǎn)以及歐美加息的影響,但較為強(qiáng)勁的全球原油貿(mào)易、俄烏沖突持續(xù)、中國原油需求增長以及處于歷史低位的油輪運(yùn)力等因素將支撐2023年下半年油輪運(yùn)輸市場基本面強(qiáng)勁。需求端,預(yù)計石油需求和海運(yùn)貿(mào)易將保持增長,貿(mào)易流向的改變使得原油運(yùn)輸航距已明顯拉長,預(yù)計原油噸海里貿(mào)易將增長6.6%;供給端,預(yù)計2023年下半年油輪船隊運(yùn)力將繼續(xù)保持低速增長,其中,VLCC增速將維持在2.4%的相對歷史低位。油價方面,宏觀預(yù)期比較悲觀,但供應(yīng)端減產(chǎn)等將帶來一定支撐,各機(jī)構(gòu)普遍預(yù)計2023年Brent平均油價將維持在歷史相對較高水平。運(yùn)價方面,原油輪中,VLCC的收益上漲較為明顯,預(yù)計在第四季度達(dá)到峰值;成品油輪的收益將繼續(xù)保持高位徘徊。

( 一 ) 影響未來油運(yùn)市場的因素

1.全球經(jīng)濟(jì)

全球經(jīng)濟(jì)復(fù)蘇乏力,通脹高企。國際貨幣基金組織 ( IMF ) 在今年4月11日發(fā)布的《世界經(jīng)濟(jì)展望》中預(yù)計,2023年全球經(jīng)濟(jì)將增長2.8%,較今年1月預(yù)測值下調(diào)0.1個百分點(diǎn),2024年全球經(jīng)濟(jì)將增長3%。IMF認(rèn)為,在通貨膨脹高企、俄烏沖突持續(xù)以及新冠疫情等影響下,未來經(jīng)濟(jì)前景充滿不確定性;從中期看,全球經(jīng)濟(jì)恐難恢復(fù)疫情前的增長速度,預(yù)計未來5年全球經(jīng)濟(jì)增速將保持在3%左右,低于過去20年3.8%的平均水平。其中,預(yù)計2023年中國經(jīng)濟(jì)增速為5.2%,美國經(jīng)濟(jì)增速為1.6%,歐元區(qū)經(jīng)濟(jì)增速為0.8%。報告同時指出,2023年經(jīng)濟(jì)增速放緩主要集中在發(fā)達(dá)經(jīng)濟(jì)體,約90%的發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)增速或放緩,而多個新興市場和發(fā)展中經(jīng)濟(jì)體則增長勢頭強(qiáng)勁。

2.煉能與庫存

全球煉能將繼續(xù)保持增長。2023年上半年,全球煉廠合計加工量已超過8 000萬桶/天,整體水平在2015—2019年平均線之上,預(yù)計將在今年三季度達(dá)到歷史高位,2023年全年較2022年增加180萬桶/天,其中,中國、印度兩國新增煉能占比達(dá)到全球新增煉能的50%。中國方面,2023年中國煉油產(chǎn)能同比增長2%至9.36億t,增速整體維持過去5年平均水平,穩(wěn)居全球第一煉油產(chǎn)能國家,占全球市場的近20%。

石油低庫存或提振下半年原油需求。自今年1月以來,全球原油和成品油庫存逐步走低,加速釋放量在7月和8月可能達(dá)到每天200萬桶的下降速度,疊加美國SPR再創(chuàng)新低,持續(xù)突破1984年以來的最低。庫存持續(xù)走低為下半年補(bǔ)庫存需求提供支撐,從而提振下半年全球原油需求,利好油輪運(yùn)輸市場。

3.產(chǎn)油國政策

OPEC+減產(chǎn)政策繼續(xù)影響全球油運(yùn)市場。BP發(fā)布的《2022年世界能源統(tǒng)計年鑒》顯示,2021年,OPEC+的原油產(chǎn)量為4 891萬桶/天,約占全球總產(chǎn)量的54.4%;OPEC發(fā)布的《2022年度統(tǒng)計公報》顯示,2021年,OPEC+已探明石油儲量為1 378億桶,約占全球總儲量的89.2%。OPEC+所占全球石油市場份額之大,決定了其執(zhí)行的減產(chǎn)政策將對全球油運(yùn)市場產(chǎn)生重要的影響。

2023年4月2日,OPEC+宣布實(shí)施自愿減產(chǎn)石油計劃,合計自愿減產(chǎn)量接近165萬桶/日,持續(xù)時間從2023年5月至2023年底。4月3日布倫特原油期貨價格最高飆升至86.24美元/桶,漲幅達(dá)到7.94%。2023年6月4日,OPEC+決定延續(xù)目前的減產(chǎn)計劃到2024年12月31日,此外,OPEC的頭號產(chǎn)油國及世界上最大的原油出口國沙特阿拉伯表示,將在7月份實(shí)施額外100萬桶/日的減產(chǎn),并延續(xù)至8月,這將使其在此期間的石油產(chǎn)量控制在900萬桶/日,也將是自2021年6月以來的最低水平。OPEC+的減產(chǎn)政策將帶來國際油價波動,而國際油價波動與全球石油供需關(guān)系密切相關(guān),延續(xù)減產(chǎn)必定會帶來供需關(guān)系的變化。綜合來看,2023年下半年全球石油需求將保持增長態(tài)勢,OPEC+減產(chǎn)及美國補(bǔ)充戰(zhàn)略石油儲備將加劇全球供需緊張形勢,預(yù)計全球油市可能恢復(fù)供不應(yīng)求的局面,國際油價大概率將保持中高位震蕩。

4.歐美制裁

自2022年俄烏沖突以來,歐美制裁不斷升級使得全球石油貿(mào)易格局被重塑。盡管美國和歐盟對俄羅斯實(shí)施多輪制裁,且制裁不斷升級,但俄羅斯的能源出口依舊堅挺。2023年俄羅斯的原油出口同比增長7%,且截至5月其出口總量接近1億t。歐洲幾乎切斷了從俄羅斯海運(yùn)進(jìn)口原油,從而向中東、美國等尋求替代;俄羅斯原油則更多地流往亞洲。整體來看,因歐美制裁升級導(dǎo)致的運(yùn)輸距離拉長、噸海里數(shù)增加、有效運(yùn)力有所下降等為未來油運(yùn)市場保持高位提供了支撐。

此外,歐美對俄羅斯的制裁仍然持續(xù)。2023年6月23日,歐盟對俄羅斯第11輪制裁細(xì)則公布,著重針對STS及關(guān)閉AIS衛(wèi)星定位行為,此輪制裁有望進(jìn)一步縮小俄羅斯影子船隊活動空間,推動俄羅斯原油及成品油貿(mào)易格局重構(gòu),屆時航線的重構(gòu)將帶來更長的航行距離,海運(yùn)噸海里數(shù)預(yù)計比2022年同期增長3%以上。由于歐美制裁政策目前看來沒有逆轉(zhuǎn)的跡象,這些額外需求增量將延續(xù)至2024年,長期來看利好油輪運(yùn)輸市場。

5.中國進(jìn)口需求

作為全球最大的油品進(jìn)口國,中國的經(jīng)濟(jì)復(fù)蘇進(jìn)程以及中國原油需求一直備受全球關(guān)注,并對全球油輪運(yùn)輸市場產(chǎn)生著重要的影響。2023年上半年,中國經(jīng)濟(jì)整體呈現(xiàn)回暖態(tài)勢。近期,一些國際組織和機(jī)構(gòu)紛紛調(diào)高2023年中國經(jīng)濟(jì)增長預(yù)期。其中,世界銀行將中國2023年的經(jīng)濟(jì)增速預(yù)期上調(diào)至5.6%;聯(lián)合國發(fā)布《2023年世界經(jīng)濟(jì)形勢與展望》年中報告,將今年中國經(jīng)濟(jì)的增長預(yù)測從此前的4.8%上調(diào)至5.3%,上調(diào)了0.5個百分點(diǎn);國際貨幣基金組織 ( IMF ) 預(yù)計,2023年中國對全球經(jīng)濟(jì)增長的貢獻(xiàn)率將達(dá)到三分之一,中國經(jīng)濟(jì)增速每提高1個百分點(diǎn),就將帶動與中國相關(guān)聯(lián)的經(jīng)濟(jì)體增速提高0.3個百分點(diǎn)。綜上,外界普遍預(yù)測中國經(jīng)濟(jì)增速依然領(lǐng)漲全球,全年保持在5%以上。

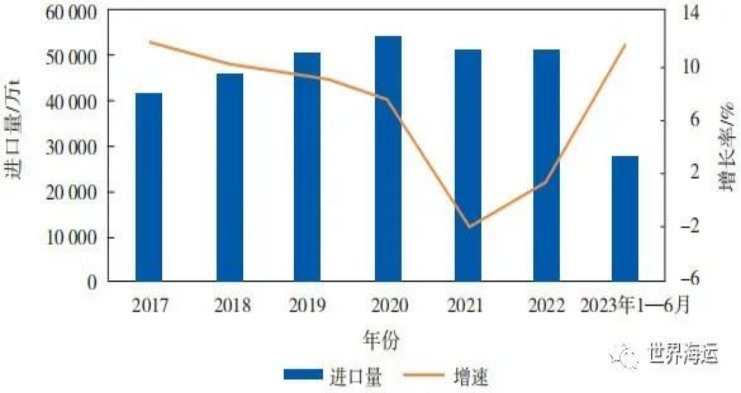

中國原油進(jìn)口量保持上升態(tài)勢,2023年1—6月,中國原油累計進(jìn)口2.82億t,同比增長11.7%,這是近3年來中國原油進(jìn)口第一次實(shí)現(xiàn)正增長,見圖2。此外,中國原油加工量也接近5年峰值。隨著第三批原油進(jìn)口配額的下發(fā),截至目前2023年中國原油配額累計下發(fā)量已達(dá)到1.94億t,同比去年上漲約9%。考慮到上半年地方煉廠進(jìn)口原油配額執(zhí)行進(jìn)度較快,預(yù)計2023年內(nèi)下發(fā)第四批配額仍是大概率事件。金聯(lián)創(chuàng)數(shù)據(jù)顯示,2023年上半年,中國地?zé)捲图庸た偭繛?1 080萬t,同比去年上漲15.2%;與此同時,中國地?zé)挸p壓開工率為69%,較去年同期上漲6%。

圖2 2017—2023年上半年中國原油進(jìn)口及增長情況

( 資料來源:中國海關(guān) )

在中國經(jīng)濟(jì)復(fù)蘇、石油需求增長的雙重帶動下,OPEC和IEA于2023年6月分別上調(diào)了2023年全球原油需求預(yù)測,較2022年分別增加234萬、159萬桶/日。按照外界預(yù)測中國全年5.56億t進(jìn)口總量測算,2023年下半年中國原油進(jìn)口量將繼續(xù)保持增長態(tài)勢,全年較2022年上漲9%,為后期油輪運(yùn)價提供支撐,利好全球油運(yùn)市場。

( 二 ) 全球石油供需展望

1.石油需求緩慢復(fù)蘇

美國能源署數(shù)據(jù)顯示,2023年下半年全球石油需求將高于上半年,整體呈現(xiàn)供需緊平衡的態(tài)勢。國際能源署預(yù)測,2023年全球石油需求將增加220萬桶/日,達(dá)到創(chuàng)紀(jì)錄的1.02億桶/日。需求增長看亞洲,全球煉化能力繼續(xù)增長,主要增量來自亞太和海灣地區(qū),主要增長可歸因于中國,新冠疫情政策優(yōu)化,經(jīng)濟(jì)復(fù)蘇進(jìn)程加快,石油化工產(chǎn)業(yè)蓬勃發(fā)展,交通運(yùn)輸業(yè)等消費(fèi)逐步回暖,且亞洲煉廠檢修高峰已過,預(yù)計2023年下半年該區(qū)域運(yùn)輸需求將繼續(xù)回升。其中,國際能源署預(yù)計2023年中國石油需求增幅將達(dá)130萬桶/日,占全球石油需求增長的近60%;中國煉油利潤處于較高位支撐中國原油進(jìn)口增加,各大國際機(jī)構(gòu)對中國2023年下半年的石油需求均給出較大增長預(yù)期。

2.石油供給穩(wěn)中收緊

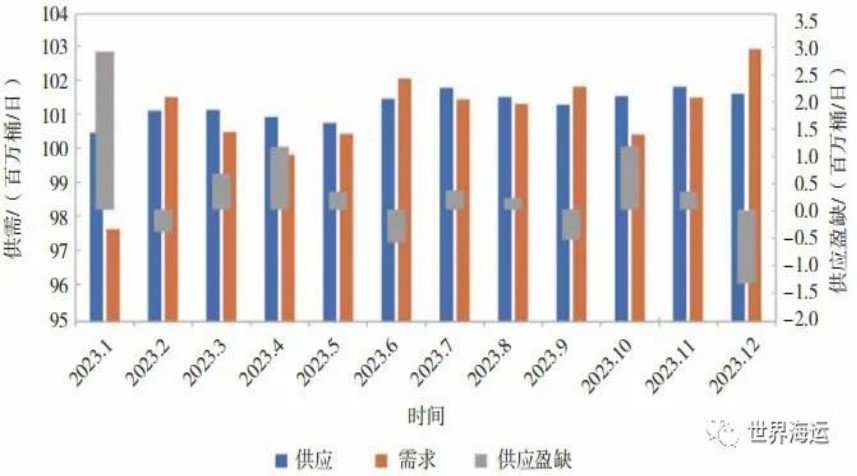

預(yù)計2023年9月、12月或?qū)⒐?yīng)偏緊。2023年OPEC+積極執(zhí)行減產(chǎn)政策,合計自愿減產(chǎn)166萬桶/日至2024年底。除此之外,沙特決定在7、8月份實(shí)施額外減產(chǎn)100萬桶/日,整體上使石油供應(yīng)量呈現(xiàn)收緊趨勢,為國際油價下跌起到一定的托底作用。此外,俄羅斯作為OPEC+成員,其減產(chǎn)任務(wù)沒有完成,在美歐對俄羅斯制裁升級的情況下,俄羅斯的能源出口依舊堅挺;2023年俄羅斯的原油出口將同比增長7%,截至2023年5月,俄羅斯原油出口總量接近1億t。美國原油供應(yīng)隨著經(jīng)濟(jì)改觀和企業(yè)增加投資支出的積極性提高而有所回升,但就當(dāng)前美國原油活躍鉆井?dāng)?shù)下滑的趨勢來看,美國原油產(chǎn)量增加的空間較為有限。

綜上,預(yù)計2023年下半年全球石油供需態(tài)勢拉鋸,將維持緊平衡狀態(tài),見圖3。

圖3 2023年全球石油供需預(yù)測

( 資料來源:EIA )

( 三 ) 全球油輪運(yùn)輸市場展望

1.運(yùn)力供需

2023年下半年,全球油輪運(yùn)力需求將繼續(xù)保持上漲趨勢,運(yùn)力供給則處于歷史低點(diǎn)。其中,成品油輪市場運(yùn)力依然緊張,見表5至表8。

表5 原油輪需求表現(xiàn)

表6 原油輪供給表現(xiàn)

表7 成品油輪需求表現(xiàn)

表8 成品油輪供給表現(xiàn)

原油輪運(yùn)力:Clarksons最新數(shù)據(jù)顯示,預(yù)計2023年原油輪運(yùn)力總需求3.33億載重噸,同比增長6.7%;而運(yùn)力總供給為4.27億載重噸,同比增長僅為1.9%。由于全球石油貿(mào)易流向的重構(gòu),原油運(yùn)輸航距已明顯拉長,預(yù)計原油噸海里貿(mào)易將增長6.6%。其中VLCC、Suezmax、Aframax船型需求增速都大于供給增速,差值分別為4%、8%和5%。

成品油輪運(yùn)力:Clarksons最新數(shù)據(jù)顯示,2023年成品油輪運(yùn)力總需求為1.15億載重噸,同比增長9%;而運(yùn)力總供給為1.77億載重噸,同比增長僅為1.5%。歐美近期對俄羅斯第11輪制裁嚴(yán)格執(zhí)行將有望促使歐洲再加大自亞太等長航距進(jìn)口,推動成品油運(yùn)距拉長。預(yù)計成品油噸海里貿(mào)易將增長11.7%。成品油輪今年運(yùn)力總需求增速比總供給增速高8%。

2.現(xiàn)貨及期租市場

VLCC船型:預(yù)計2023年下半年全球原油運(yùn)輸需求將上升,疊加VLCC運(yùn)力需求增速大于供給增速,預(yù)計VLCC市場下半年將繼續(xù)上行,并在四季度達(dá)到峰值。運(yùn)力需求方面,VLCC代表航線中東—遠(yuǎn)東運(yùn)輸需求將有所增加,在中國疫情已得到控制且經(jīng)濟(jì)逐步復(fù)蘇等利好因素支撐下,2023年中國將增加原油進(jìn)口量,利好VLCC船型;俄羅斯加大原油供應(yīng)、歐美對俄羅斯能源出口制裁加碼,將給中東—?dú)W洲、美灣—?dú)W洲、俄羅斯出口遠(yuǎn)東和亞洲航線需求帶來顯著增加,提振整體噸海里需求。運(yùn)力供給方面,2023年6月Dynacom Tankers公司與新時代造船廠簽訂2艘ECO VLCC造船訂單,打破了自2021年7月以來無VLCC新造船訂單的紀(jì)錄。截至2023年6月底,VLCC新簽造船訂單占現(xiàn)有運(yùn)力比重已降至0.2%的歷史最低點(diǎn),同比去年大降5.6%。手持訂單方面,預(yù)計規(guī)模逐步縮小,2023年上半年已交付14艘VLCC,截至2023年6月底,VLCC手持訂單僅11艘,占全船隊運(yùn)力比重為1.21%,亦處于歷史最低點(diǎn);VLCC手持訂單中絕大部分預(yù)計在2023年內(nèi)交付完,2024年預(yù)計無新船交付。拆船方面,2023年市場暫無拆船,由于運(yùn)費(fèi)堅挺和供應(yīng)緊張,預(yù)計在短期內(nèi)拆船量也將保持低迷。整體來看,2023年VLCC運(yùn)力總需求為1.87億載重噸,同比增長5.9%,運(yùn)力總供給為2.6億載重噸,同比增長2.4%,需求增速大于供給增速。

其他中小型原油輪:Suezmax船型預(yù)計市場運(yùn)輸需求將延續(xù)漲勢,其代表航線黑海—地中海航線,特別是美灣/西非—?dú)W洲航線,運(yùn)力需求增速大于供給增速,支撐運(yùn)價及日收益保持高位。Aframax船型需求增量主要來自科威特—新加坡及加勒比—美灣航線,預(yù)計下半年其代表航線運(yùn)價及日收益將整體保持高位。

成品油輪:整體來看,2023年下半年成品油輪運(yùn)輸市場將出現(xiàn)先底部徘徊后上升的趨勢,波動性將貫穿始終。LR2船型:由于套利窗口的缺少,2023年上半年跨區(qū)貨源減少導(dǎo)致目前LR2船型市場處于歷史低位;預(yù)計2023年底會出現(xiàn)一定程度的回升,整體收益水平較去年將有所上升。LR1船型:日韓石腦油需求降低導(dǎo)致中東—日本航線支撐性走低,近期的現(xiàn)貨溢價進(jìn)一步抑制了中東出口成品油的跨區(qū)套利;預(yù)計2023年下半年,LR1船型市場三季度將穩(wěn)定在6月份筑成的底部范圍,運(yùn)費(fèi)及日收益將在四季度出現(xiàn)回升。MR船型:2023年上半年,東北亞市場由于中國成品油出口的減緩,導(dǎo)致MR運(yùn)費(fèi)處于被壓制的狀態(tài),處于今年內(nèi)的低點(diǎn);展望后期,隨著冬季季節(jié)性因素影響顯現(xiàn)及中國成品油出口配額用盡,預(yù)計MR船型整體收益水平出現(xiàn)回升,且平均日收益將高于去年。

期租市場:持續(xù)的俄烏沖突疊加歐美制裁升級等因素助推全球油輪期租市場迅速上漲,盡管2023年上半年出現(xiàn)短暫下滑,但油輪整體期租水平仍然處于歷史相對高位,是10年平均水平的兩倍多。展望后期,歐美對俄羅斯石油的價格上限為全球油輪船東帶來了可觀的溢價,基于當(dāng)前緊張的油輪運(yùn)輸市場基本面,且第四季度為傳統(tǒng)旺季,預(yù)計2023年下半年油輪期租市場保持強(qiáng)勁。

3.國際油價

當(dāng)前國際油價走勢主要受供需基本面、地緣政治因素及投機(jī)交易者行為影響。2023年以來,全球石油供需維持緊平衡態(tài)勢,持續(xù)的俄烏沖突、OPEC+減產(chǎn)至2024年等多重因素加劇了供應(yīng)緊張情緒,國際油價維持在歷史相對較高位置,持續(xù)寬幅震蕩。盡管美國政府已經(jīng)采取釋放戰(zhàn)略石油儲備的非常規(guī)措施,但并未從根本上改變市場供需矛盾。整體來看,供應(yīng)端,在OPEC+減產(chǎn)的基礎(chǔ)上,7月份開始沙特將實(shí)施自愿額外減產(chǎn),俄羅斯表示減少石油出口,總體供應(yīng)端收緊;需求端,海外經(jīng)濟(jì)走弱風(fēng)險依舊存在,美國夏季需求旺季等待數(shù)據(jù)驗(yàn)證,2023年中國的經(jīng)濟(jì)復(fù)蘇和石油需求均備受市場關(guān)注。

同時,在全球地緣政治環(huán)境不穩(wěn)定的背景下,國際原油貿(mào)易流向結(jié)構(gòu)已經(jīng)發(fā)生改變,增強(qiáng)了全球原油價格趨同。受美國和歐洲國家在石油市場推出的制裁措施影響,國際原油貿(mào)易不再遵循最優(yōu)流向和成本最低原則,沙特已經(jīng)確定調(diào)低對亞太地區(qū)的石油供應(yīng),轉(zhuǎn)而增加對歐洲的供應(yīng);歐洲對拉美地區(qū)的成品油出口量銳減;美國則加大了對拉美地區(qū)的成品油出口,以彌補(bǔ)相應(yīng)的需求短缺。俄烏沖突帶來的全球石油貿(mào)易流重構(gòu),導(dǎo)致WTI原油期貨價格得以修復(fù),持續(xù)縮小了與布倫特原油期貨之間的價差,改變了長期以來的價差走勢。

此外,對經(jīng)濟(jì)衰退的擔(dān)憂預(yù)期和加息可能導(dǎo)致原油期貨市場波動并引發(fā)避險情緒,一些能源投資者和交易商或?qū)⒖s減倉位,但現(xiàn)貨原油的價格在2023年下半年需求增長和供應(yīng)緊張的情況下仍將獲得一定的支撐。在當(dāng)前的形勢下,國際油價向上運(yùn)行的動力不足,短期內(nèi)依然存在向下調(diào)整的潛在動力。總體來看,國際油價在歷史較高水平運(yùn)行,一定程度上助推了全球性通貨膨脹,主要經(jīng)濟(jì)體的貨幣政策可能從寬松轉(zhuǎn)向收緊;如果貨幣政策緊縮的步伐加快、加息力度增加,可能使全球經(jīng)濟(jì)增長放緩,在降低原油需求的同時提升原油期貨交易的成本,有利于國際油價向下調(diào)整。路孚特最新預(yù)測,2023年第三、四季度布倫特均價分別為83.28美元/桶和86.05美元/桶,2023年全年為83.03美元/桶,見表9。

表9 49家機(jī)構(gòu)預(yù)測2023年平均油價

青島市李滄區(qū)京口路28號C座1702